トレンディです!

コロナ3波が猛威を振るって、毎日暗いニュースが多く先行きが不安な世の中ですよね。

そんな中で、「副業ブーム」や「会社を辞めて独立しちゃおう!」なんてことが

トレンドになっていますがちょっと待ってください。

今回は、こんな悩みについて解説していきます。

結論からすると

勢いで辞めないほうが良い

です。

これは大卒でも高卒でも関係ありません。

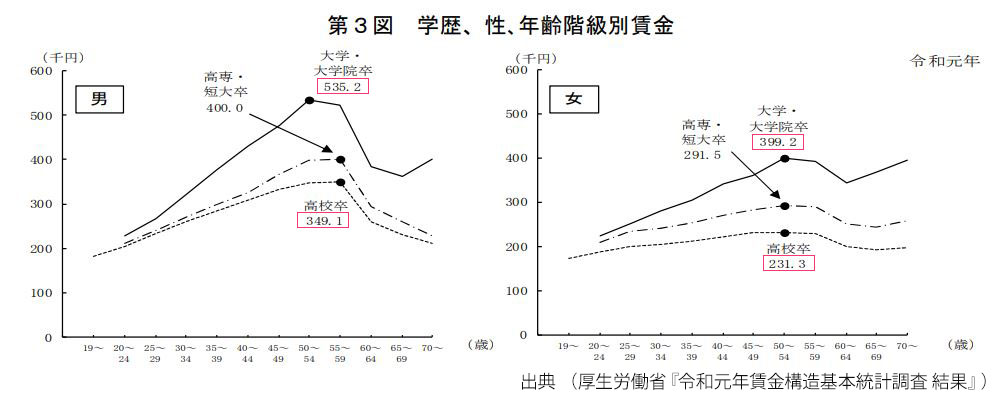

まず、学歴によってどんな収入の差が出てくるか見てみましょう。

大卒、高卒では生涯賃金に差が出る?

つい先日、「2ちゃんねる」開設者で実業家のひろゆきさんが、

Twitterで「統計で大卒と高卒では生涯賃金差が4600万円。」についてコメントしたことが話題になりました。

ちょっと炎上気味になったのですが、誤解を恐れずにいうとこれは真実でもあると思います。

あくまで統計による結果なので、一部の活躍している人たち以外、実力・実績、専門性、地域、大企業、中小企業、職種によっても差は出てくるかと思いますが、

一般的に会社員なら学歴で年収に差が出てくる。と思っていたほうが良いでしょう。

たまに「学歴は関係ない」と言う人もいますが、年齢に応じた年収が、平均年収を上回っていない人がこれを言ってしまうとけっこう相手はしらけていたりします。

大学中退から20年の時を経て感じていること

僕は、2000年に大学を中退してます。

その後、20年が経ったのですが、周りを見渡してみると圧倒的に大卒が社会で活躍しています。

その他で活躍しているのは専門学校卒の人たちですね。

その人たちは年収も同世代と比べてやっぱり高いです。

20代の人だと今は、給料に満足してなくても30代から一気に年収が上がってくるケースが多いです。

その理由は、よほどの実力がない限り「大卒、専門学校卒以上」じゃないと入社できない会社に勤めています。または転職しています。

高卒で大企業に入れた人は、大卒よりも生涯賃金が高くなる場合もありますが、もし転職になった場合にスキルや実績がなければ下がる可能性はあります。

会社や学校を辞めてからの起業はおすすめしない話

前述したように、会社員は学歴で「生涯賃金」に差が出てきますが、

会社員と起業家でも「収入面」以外に差が出てきます。

給料とは別に、社員やその家族の生活を支えてくれる「福利厚生」というものもあります。

それは

参考

- 保険・年金

- その他の福利厚生

- 信用

です。

それでは、ざっくりですが順番に見ていきましょう。

保険・年金

会社員の保険は、「厚生年金保険」、「健康保険」、「雇用保険」、「介護保険」、「労災保険」などありますが、

これらは法定福利厚生なので「法律で義務づけられている」ものです。

「会社と従業員で折半するもの」や「会社負担」のものがありますが、この辺りは会社員のほうが断然、恵まれています。

老後の年金生活でも大きく差が出てくるので見逃せない福利厚生ですね。

その他の福利厚生

務める会社にもよりますが、通勤手当、住宅手当、育児・介護の補助、資格取得や研修の支援や補助、テレワークの導入、確定拠出年金制度などの財産形成のサポートもあります。

信用

信用面は、社長や個人事業主よりも「会社員」のほうが高いです。

これは主に「住宅ローン」などの高額な借り入れで大きな差が出てきます。

会社員は、会社の評価もあり毎月発生する給料・ボーナスがありますが、社長や個人事業主は、収入が不安定な面もあるので「年数と所得」を見られているのですね。

会社員をしながら副業が最強

もし独立や起業を考えているなら会社員をやりながら副業をしましょう。

そして副業の所得が自分の「生涯賃金」以上、例えば2、3倍、高卒なら大卒・専門学校卒以上に稼げると見込めるなら、その時に会社や学校を辞める選択肢を選んでも良いと思います。

ただし、決めるのは自己責任となるのでかなり冷静かつ慎重になるべきで、一番良くないのは友達や知人から持ち上げられて決断してしまうことです。

まとめ

多くの会社員の人たち(たぶん)は、

「手取りだけ」

に目がいってると思いますが、所得以上の部分、福利厚生も含めて考えると

注意ポイント

「安易に会社を辞めたり学校を辞めたりする」

のは本当に危険です。

そして、もし起業や独立で失敗して会社勤めに戻ろうとしても世間は冷たいです(笑)

20代前半での失敗は、大目に見てもらえたりプラスに見てもらえることもありますが、それ以上の年齢になってくると「発想力」や「特殊スキル」「貴重な経験値」がないと本当にやばいです。

{kind=link}